Shopping-Center sind für viele Menschen wichtige Bezugs-, Versorgungs- und Aufenthaltsorte im Alltag, gleichzeitig verschärft sich ihr Wettbewerbsumfeld spürbar. Zahlreiche Centermanagements reagieren darauf mit strategischen Maßnahmen, um ihre Standorte langfristig erfolgreich aufzustellen. Das Mietvolumen hat sich in vielen Shopping-Centern in den vergangenen zwei Jahren stabilisiert. Die Mieteinnahmen sind in jedem dritten Center gesunken. Gestiegene Mieteinnahmen sind oft auf Indexerhöhungen bei laufenden Mietverträgen oder erfolgreicher Vermietung vorheriger Leerstände zurückzuführen. Hauptgründe für gesunkene Mieteinnahmen sind Nachvermietung mit geringerer Miete und Mietnachlässe auf bestehende Verträge. So einige der Ergebnisse der Studie „Centermanagement im Fokus 2026“ vom EHI in Kooperation mit dem GCSP.

„Die verbesserte Stabilität der Branche ist das Ergebnis vielfältiger und gezielter Maßnahmen. Dabei dienen Mietanpassungen als operatives Instrument zur Reduzierung von Leerständen, sie ersetzen jedoch nicht dauerhaft konzeptionelle Anpassungen“, erklärt Lena Knopf, Leiterin des Forschungsbereichs Handelsimmobilien & Expansion beim EHI und Autorin der Studie.

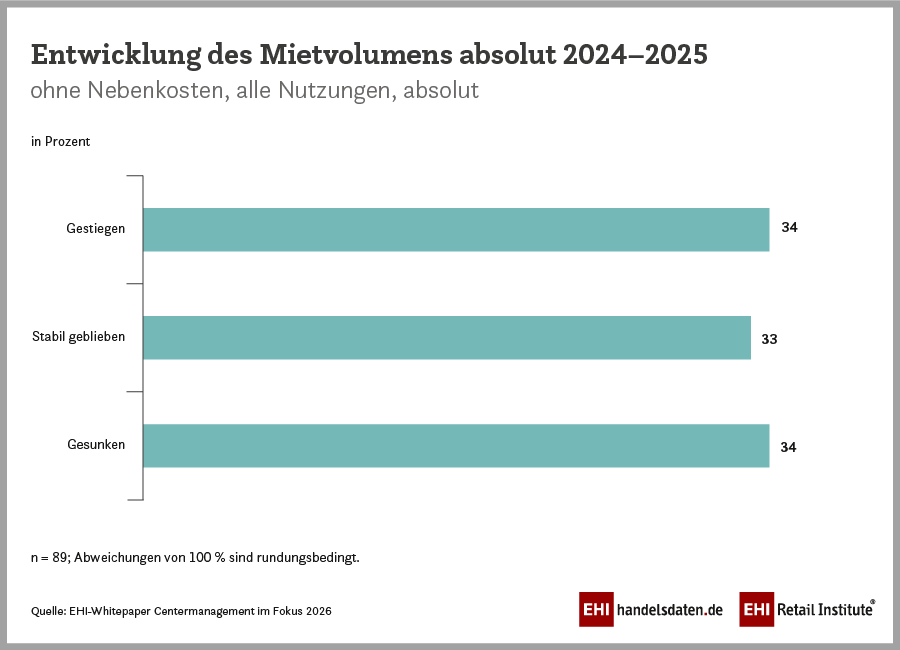

Mieteinnahmen

Im Vergleich zur Befragung vor zwei Jahren hat sich die Entwicklung des Mietvolumens stabilisiert. Insgesamt ist das Mietvolumen sogar in 34 Prozent der Center gestiegen. Allerdings ist das Mietvolumen zu etwa gleichen Anteilen stabil geblieben (33 Prozent) oder hat sich negativ entwickelt (34 Prozent). Im Jahr 2024 war das Mietvolumen nur in 17 Prozent der Center gestiegen und in 58 Prozent der Center gesunken.

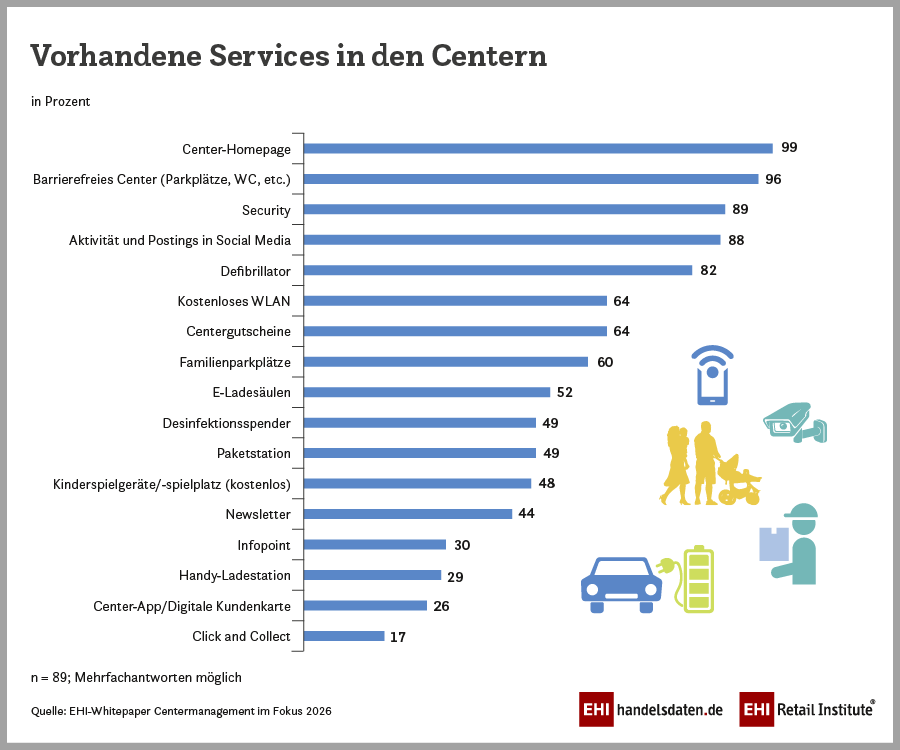

Services

Ein zentrales Grundangebot an Services, das für die gesamte Handelsimmobilie übernommen und gesteuert wird, ist ein grundlegendes Wesensmerkmal von Shopping-Centern. Einige Services werden seltener angeboten als noch vor zwei Jahren, insbesondere Infopoints finden sich nur noch in 30 Prozent der untersuchten Center. Das sind 21 Prozentpunkte weniger als im Jahr 2024. Außerdem gibt es seltener Desinfektionsspender (-20 Prozentpunkte), Center-Apps bzw. digitale Kundenkarten (-15 Prozentpunkte), kostenloses WLAN (-14 Prozentpunkte) und Centergutscheine (-12 Prozentpunkte). Andere Services gewinnen dagegen an Bedeutung. So sind Paketstationen häufiger zu finden (+12 Prozentpunkte), ebenso wie E-Ladesäulen (+10 Prozentpunkte).

Mischnutzungen

Jedes fünfte Center (20 Prozent) plant, die Retail-Fläche zu verkleinern und stattdessen die Fläche für Mischnutzungen auszubauen. Dieser Wert ist sehr ähnlich zur Befragung im Jahr 2024, als 23 Prozent diese Maßnahme planten. Eine Komprimierung der Retail-Fläche zugunsten von Mischnutzungen ist bei 71 Prozent allerdings nicht vorgesehen und 9 Prozent haben ihre Verkaufsflächen in den vergangenen fünf Jahren bereits reduziert. Die häufigsten Retail-fremden Branchen in Centern stammen aus den Bereichen Büro (56 Prozent), Gesundheitswesen (49 Prozent) und Freizeiteinrichtungen (39 Prozent).

Leerstand

Die Leerstandssituation pendelt sich offenbar langsam ein – teilweise durch angepasste Leasingstrategien, teilweise durch Anpassungen im Umfang der Retail-Mietfläche. Vor der Pandemie waren geringe Leerstandsquoten deutlich verbreiteter als jetzt. Mittlerweile nähert sich die Verteilung von Leerstand einer 50-50-Linie an – etwa jedes zweite Center (53 Prozent) verfügt über Leerstand von bis zu 5 Prozent der Retail-Mietfläche und ebenfalls etwa jedes zweite Center (47 Prozent) misst eine Leerstandsfläche von mehr als 5 Prozent der Retail-Mietfläche.

Das Whitepaper steht kostenfrei zum Download bereit.

Mehr zu dem Thema auf dem Handelsimmobilienkongress in Berlin am 24. und 25. März 2026.

Definition: Die Bezeichnung Shopping-Center, ab 10.000 qm Retail-Mietfläche, umfasst laut EHI-Definition auch die Subtypen Fachmarkt- und Hybrid-Center.

Datenbasis: 89 Centermanager von Shopping-Centern in Deutschland (ab 10.000 qm Retail-Mietfläche) wurden per Online-Fragebogen befragt. Die Befragung fand von November 2025 bis Januar 2026 statt.

Kontakt

Lena Knopf, Leiterin Forschungsbereich Handelsimmobilien und Expansion, Tel.: +49 (0)2 21/5 79 93-712, Knopf@ehi.org

Ute Holtmann, Leiterin Public Relations, EHI, Tel.: +49 (0)2 21/5 79 93-42, holtmann@ehi.org

Herausgeber

EHI Retail Institute e. V., Spichernstraße 55, 50672 Köln, www.ehi.org

German Council of Shopping Places e. V., Mehringdamm 48, D-10961 Berlin, www.gcsp.de

Über das EHI

Das EHI ist ein Forschungs-, Bildungs- und Beratungsinstitut für den Handel und seine Partner mit rund 80 Mitarbeitenden und einem internationalen Netzwerk von 850 Mitgliedsunternehmen des Handels, der Konsum- und Investitionsgüterindustrie sowie der Dienstleisterbranche. Das EHI ist auch Gesellschafter der GS1 Germany sowie der Agraya und Partner der Messe Düsseldorf bei bedeutenden Handelsmessen wie der EuroShop. Präsident des EHI ist Markant-Chef Markus Tkotz und Geschäftsführer ist Ulrich Spaan.

Über den GCSP

Der German Council of Shopping Places e.V. (GCSP) ist der bundesweite einzige Interessenverband der Handelsimmobilienwirtschaft. Rund 1.000 Vertreter:innen der Mitgliedsunternehmen aus den Bereichen Entwicklung und Analyse, Finanzierung, Centermanagement, Architektur, Handelsimmobilien, Retail und Marketing bilden einen Interessenzusammenschluss und fungieren als Networkingbasis der Handelsimmobilienakteure. Der German Council of Shopping Places e.V. fördert und vertritt die Interessen seiner Mitglieder, organisiert, informiert und schafft Geschäftskontakte. Vorsitzende des Vorstands ist Christine Hager.