Trotz eines unverändert hohen Kostendrucks und der sehr fragilen Wirtschaftslage investiert der Handel weiter in seine Läden. Allerdings steht Bestandsoptimierung vor Neueröffnung. Neue Läden entstehen vor allem bei preisorientierten Nonfood-Filialisten und Drogerie- und Lebensmittelmärkten, oft jedoch als Relocation, sodass es kaum mehr eine nennenswerte Netto-Expansion gibt.

Die Gesamtinvestitionen des Einzelhandels in Deutschland für den Neu-, Aus- und Umbau seiner Geschäfte belaufen sich 2025 auf 7,02 Mrd. Euro – im Vergleich zur Studie 2023 entspricht dies einem Rückgang um 2,1 Mrd. Euro oder 23 Prozent.

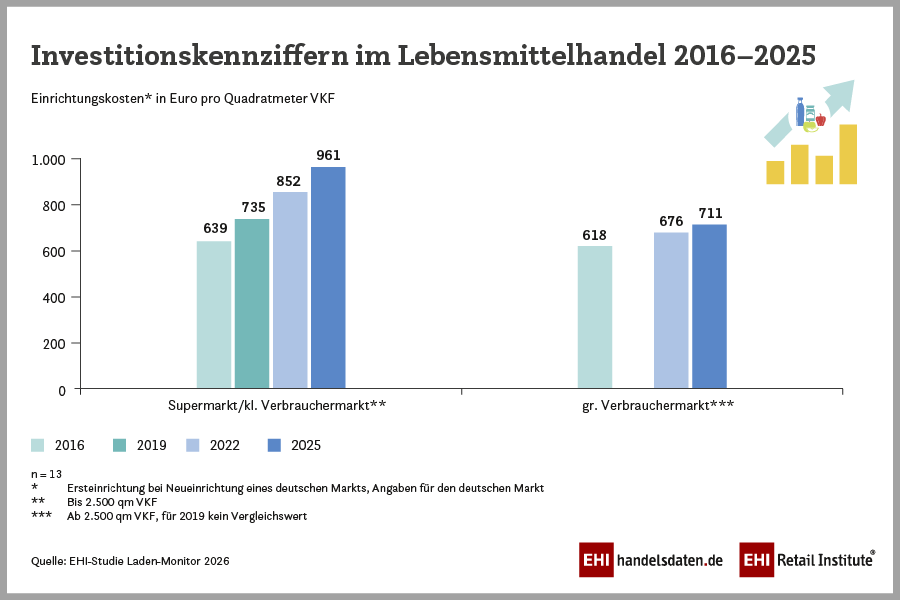

Investitionen im LEH steigen

Der Lebensmittelhandel investierte 2025 für einen neuen Markt bis 2.500 qm Verkaufsfläche (VKF) 961 Euro pro Quadratmeter VKF – eine Steigerung von 13 Prozent im Vergleich zu 2022. Für größere Märkte ab 2.500 qm VKF belaufen sich die Ausgaben auf 711 Euro/qm VKF, was einem Anstieg von 5 Prozent innerhalb von 3 Jahren entspricht.

Investitionsschwerpunkt im Lebensmittelhandel bleibt die Kältetechnik, getrieben durch mehr Verbrauchsträger und die forcierte Umrüstung auf energieeffiziente Kälteanlagen als Folge einer nochmaligen Verschärfung der F-Gas-Verordnung. Damit bleibt bei vielen Food-Unternehmen weniger Geld für das Store Design übrig.

„Da ein hochwertiges Ladenbild aber weiter das Ziel ist, plant man jetzt mehr mit preisgünstigeren Materialien, geänderten Qualitäten und der Weiterverwendung von Ladeneinrichtungen, um darüber Einsparungen bei der Einrichtung zu erzielen – ein Vorgehen, das die Investitionsplanungen im Textilhandel schon lange prägt“, erklärt Claudia Horbert vom EHI, Expertin für Store Design und Autorin der Studie.

Investitionen im Modehandel sinken

Die Kosten für die Neueinrichtung eines Fachgeschäfts aus dem Textil-, Schuh-, Sporthandel sind im Vergleich zu 2023 um 9,6 Prozent gesunken und belaufen sich auf 590 Euro/qm VKF. Trotz eines unverändert hohen Anspruchs an wirkungsvolle Wareninszenierungen und ein kreatives Merchandising ist es den Händlern im textilen Fachhandel offenbar in den letzten Jahren gelungen, bei ihren Konzepten neben der Optik ebenso die Effizienz im Blick zu haben, darunter vor allem Unternehmen, die mit einem rückläufigen bzw. gleichbleibenden Ladenbaubudget arbeiten mussten. Die Zyklen bei Komplettumbauten liegen bei 12,0 Jahren im Food- und 8,9 Jahren im Nonfood-Handel.

Mehr Nachhaltigkeit

Fragestellungen der Nachhaltigkeit – darunter eine längere Haltbarkeit von Ladeneinrichtungen, Materialänderungen und -einsparungen und die Weiterverwendung von Ladeneinrichtungen – haben inzwischen Eingang in die Materialauswahl und Planungskultur des Handels gefunden. Die befragten Händler nutzen nach Umbauten und konzeptionellen Weiterentwicklungen im Schnitt 50 Prozent ihrer Einrichtungen weiter, 42 Prozent von ihnen haben bereits eigene zirkulare Systeme aufgesetzt oder kooperieren mit jenen Lieferanten, die dies für ihre Produkte anbieten.

Neben wachsenden Anforderungen an ein Upcycling des Ladenbaubestands sind die Erwartungen des Handels an die Innovationsfähigkeit und technische (Beratungs-)Kompetenz seiner Partner gestiegen. Der Handel interessiert sich für neue (nachhaltige) Materialien und Produktinnovationen und zeigt sich durchaus offen für eine engere gemeinschaftliche Entwicklung und Überarbeitung von neuen und bestehenden Möbeltypen unter der Maßgabe von Cost Value und Nachhaltigkeit. Dies hat nochmals Wechsel und Ergänzungen des Lieferantenpools bei Einrichtung und Beleuchtung angetrieben. Ausschreibungen sind aus Sicht des Handels hier ein wichtiger Treiber für Veränderungen.

Datenbasis:

Die Studie basiert auf 49 umfassenden persönlichen Interviews mit den Verantwortlichen für Ladenplanung und Einrichtung im Einzelhandel aller Branchen und ist damit die umfassendste Benchmarking-Studie zu Kennzahlen und Entwicklungen in Ladenplanung und -einrichtung im deutschsprachigen Raum. Die Befragung wurde branchenübergreifend durchgeführt: 61 Prozent der Unternehmen kommen aus dem Nonfood-, 39 Prozent aus dem Food/Nearfood-Handel. Die Mehrheit der befragten Handelsunternehmen stammt aus Deutschland und hat in rund 31.500 Geschäften einen Gesamtumsatz von 161 Mrd. Euro netto erzielt. Dies entspricht 28 Prozent des Nettoumsatzes des deutschen Einzelhandelsumsatzes im engeren Sinne (ohne Online-Handel). Insgesamt stehen die befragten Handelsunternehmen aus Deutschland, Österreich und der Schweiz für einen Gesamtumsatz von 197 Mrd. Euro netto in den untersuchten Märkten, der in rund 34.600 Geschäften erwirtschaftet wird.

Die Studie steht ab sofort zum Download bereit und ist für EHI-Mitglieder kostenlos.

Kontakt:

Claudia Horbert, Leiterin Forschungsbereich Ladenplanung + Einrichtung, Tel.: +49 (0)2 21/5 79 93-58, horbert@ehi.org

Ute Holtmann, Leiterin Public Relations, Tel.: +49 (0)2 21/5 79 93-42, holtmann@ehi.org

Herausgeber:

EHI Retail Institute e. V., Spichernstraße 55, 50672 Köln, www.ehi.org, 0221-57993-0

Über das EHI:

Das EHI ist ein Forschungs-, Bildungs- und Beratungsinstitut für den Handel und seine Partner mit rund 80 Mitarbeitenden und einem internationalen Netzwerk von 850 Mitgliedsunternehmen des Handels, der Konsum- und Investitionsgüterindustrie sowie der Dienstleisterbranche. Das EHI ist auch Gesellschafter der GS1 Germany sowie der Agraya und Partner der Messe Düsseldorf bei bedeutenden Handelsmessen wie der EuroShop. Präsident des EHI ist Markant-Chef Markus Tkotz und Geschäftsführer ist Ulrich Spaan.